昆明泛亚有色交易所周评(12月3~7日)

2012年12月11日 8:44 2618次浏览 来源: 昆明泛亚交易所 分类: 开云网页版登录入口

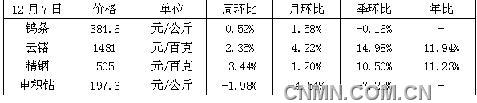

本周(12月3-7日)泛亚交易所上市的基本小金属品种中,钨条和电积钴分别上涨0.52%和2.35%;精铟和电积钴分别下跌3.44%和1.98%。云锗和精铟的波动幅度较大。

表1.昆明泛亚有色金属交易交易情况

资料来源:昆明泛亚有色交易所

图1昆明泛亚有色金属所锗和铟价格走势

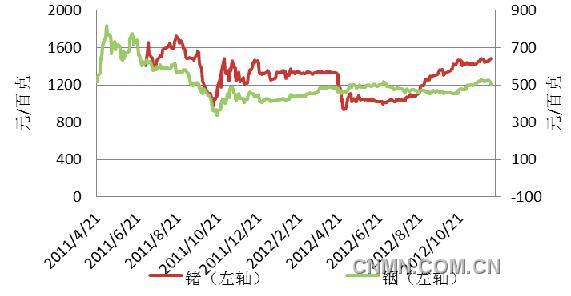

图2昆明泛亚有色金属所钨条和电积钴价格走势

对各品种具体分析如下:

本周泛亚钨条价格收于384.6元/公斤,周环比上涨2.0元/公斤,上涨幅度为0.52%。从现货市场上看,国内钨精矿市场观望气氛较浓,钨硬质合金市场不活跃;而国际市场上价格平稳,但成交低迷,短期内很难有回暖迹象。从宏观上看,中央召开政治局会议指出,在保持经济平稳运行的前提下,要提高经济增长质量,不要有水分的经济增长。这说明,高层对经济结构调整已经下定决心,因此,预计明年的经济增速还是保持目前相对较低的增长水平,这样利于结构调整。从泛亚钨条技术走势上,虽然最晚突破370-390的振荡区间,但很快回到此区间,建议没有收在390之上前,还是以箱体振荡对待,且市场价格相对较低,仍以高抛低吸为主,注意且急跌风险。

本周泛亚铟价格收于505元/百克,与前一周相比,下跌了18元/百克,下跌幅度是3.44%;成交额10.4亿元,周环比下降12.9%。 从全球宏观经济来看,欧央行下调今明两年经济增速预期,从欧洲10月和11月的零售和制造数据来看,第四季度GDP仍然难以摆脱经济泥潭,短期内对商品市场造成压力,但总体处于可控状态,且在持续好转。预计年底前这样的震荡格局还将延续。目前的宏观焦点仍是财政悬崖问题,只要这一事件的解决前景不明,那么就难有明显的市场方向出现。从铟的基本面上看,四季度中国经济已触底回升,全年或增7.7%,国内股市开始反弹,前期电子盘利好势头影响,铟市得以支撑,现货价格持稳状态,但投资资金的拉升并不能完全改变铟市低迷的状态,由于需求在接下来一段时间难以回暖,市场不会有太大波动,预计铟市近期将会继续弱势运行。从技术上看,上周铟价在冲击了553新高后迅速回落,本周整体处于515-530之间盘整,周五收盘跌破前期支撑位515,预计下周铟价仍将弱势震荡,建议多单止盈,可轻仓做空。

本周现货市场云锗价格小幅上涨。云锗本周价格收盘于1481元/百克,周环比上涨2.35%。本周国内市场报价小幅上涨,一方面由于市场供应下滑,国内两家主要的锗生产商开工率较低,还是以环保升级为主,因此市场供应相对减少;另一方面得益于锗收储,本轮收储数量20吨,相对于每年100吨左右的产量,收储量较大,国储中标企业有云南锗业、驰宏锌锗和中锗科技,将分别交货8000公斤、8000公斤和4000公斤,该三家企业正在为3月结束前发货做准备。国外市场采购商的询盘有所增加,但总体仍偏清淡,由于美国财政悬崖问题仍悬而未决,致使国防军事方面的采购商暂且观望,采购意愿不浓。由于需求疲惫,因此锗价上行空间有限。从市场上来看,本周锗报价有所提高,市场投资资金依然对小金属抱有热情,因此预计短期市场会弱势走高。

本周,泛亚电积钴99.95%价格开于202.80元/公斤,最高至202.80元/公斤,最低至192.00元/公斤,最终收于后197.60元/公斤。收盘价格与上周201.60元/公斤相比,周跌幅达1.98%。电积钴价格经历上周的反弹后,本周价格重回跌势。从电积钴基本面来看,电积钴价格受供需两方面打压。一方面,下游需求持续疲软,消费商买兴较低,业内人士普遍对后市信心不足。另一方面,尽管钴价已创2009年新低,但是一些钴矿项目提前投产,加剧市场供需矛盾。有市场人士反应,此番价格持续下跌与Ambatovy项目有关系,而消费商在市场上拥有较大的议价空间,在钴价持续下跌的背景下,采购相对谨慎。在电积钴供需失衡状态下,本周欧洲市场上电积钴连跌三日。如以2011年国际市场低钴的边际生产成本13.5美元/磅核算,目前价格已是明显倒挂,除非原料价格出现下滑,否则钴价进一步下跌的阻力将加大,但离回暖或反弹恐将还需时日。根据现货市场报价显示,中国市场电积钴99.8%均价205.5元/公斤,价格与上周持平。国内钴精矿、氯化钴、四氧化三钴等钴类相关产品暂时稳定。预计,下周国内电积钴现货市场跟随欧洲市场下跌的可能性较大。从泛亚电积钴技术面来看,电积钴本周以一根带下影的阴线结束,价格仍受到197-200元/公斤的价格压制。从均线上来看,上方空头排列均线系统也会对未来走势起到压制作用。在电积钴基本面弱势,技术面偏空的情况下,电积钴走强的可能性很小。预计下周电积钴价格将保持低位震荡。

责任编辑:四笔

如需了解更多信息,请登录中国有色网:www.bekwai.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。