泛亚有色金属交易所周评(3月25~29日)

2013年04月01日 10:54 1367次浏览 来源: 泛亚有色金属交易所 分类: 开云网页版登录入口

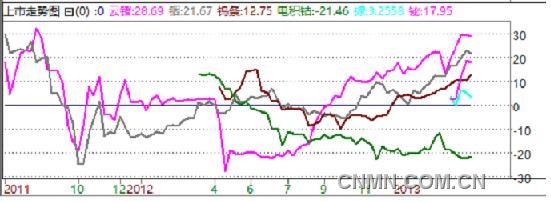

本周(3月25—3月29日)泛亚有色金属交易所上市品种铟、锗、钨、钴、镓、铋等稀贵金属品种涨跌互现,其中钨涨幅最高,周涨幅2.13%,周上涨9.4元/公斤;镓表现最弱,周跌幅1.93%,周下跌35元/公斤。

图1泛亚交易品种上市以来走势图

从各品种走势看,具体分析如下:

钨突破盘整 继续新高

本周泛亚钨条价格收于451元/公斤,周上涨9.4元/公斤,上涨幅度为2.13%。全周最高456.6元/公斤,最低420元/公斤。本周延续之前上涨走势,继续创年内新高。本周五个交易日中,2阴3阳,周三价格最低,周五价格最高,周线形成带长下影的阳线。订货量增加1.16万手,增加幅度不大。从现货市场上看,价格近期有小幅度的回落,钨品种本身和国内基建投资高度相关,在国内基建、地产投资预期下降的情况下,整体需求预期有所下降。另外从碳化钨的价格下降看,碳化钨主要应用于磨料与切割,也受到金刚石替代的情况,对于未来价格形成压力。从操作来看,本周订货量小幅度增加。价格宽幅震荡,并突破430-450的箱体,上涨强势,虽然基本面不是很支持,短线参与也可以考虑,需注意盘中是否形成假突破的风险。

钴价格探底回升 短线上涨可期

本周,泛亚电积钴99.95%价格收于191元/公斤,价格上涨2.2元/公斤,周涨幅1.17%。全周最高193.8元/公斤,最低174元/公斤,全周5个交易日有4根阳线,周线为带长下影小阳线,形成重要的止跌企稳信号k线。基本面上刚果最大的国有矿业公司Gecamines收回钴项目,可能是上游原矿国家的启动整合行为。对未来矿石价格有上涨可能。本周现货市场价格走低,下游需求偏弱。市场整体表现较为清淡,生产商对后市信心不足。操作上看,一方面目前价格生产企业利润微薄;一方面本周k线形态上无疑是有利于多方的 ,所以操作上可考虑适当入场。长期看,本品种生产量大和全球保有储量丰富,上涨压力大,可根据个人情况考虑参与。

铋冲高回落 震荡整理

本周,泛亚铋99.99%价格收于1439元/10公斤,价格下跌11元/10公斤,周跌幅0.76%。全周最高1550元/10公斤,最低1400元/10公斤,全周5个交易日基本都为十字星线,双方力量胶着,价格冲高回落,周线形成带长上影的小阴线。基本面上,下游需求方面稳定,欧洲、美国、俄罗斯市场表现平稳。国内铋生产企业受到生产成本支持因素价格继续维持高位,但下游企业采购数量有限。利好的因素有:随着投资需求的启动,对未来价格形成利好。另外铋主要是钨冶炼的副产品,钨的产量受限后,铋产量也会受到影响。操作上,形态虽然冲高回落,但在1450附近形成横盘整理态势,成交量也较为稳定。维持多方观点,可考虑逢低参与。需注意向下破位风险。

镓震荡下行 接近大箱体下缘

本周镓收于1776元/公斤,下跌35元,下跌幅度为1.93%。全周最高1897元/公斤,最低1670元/公斤。本周5个交易日有3阳2阴,全周走势较弱,收长上下影的小阴线。走势宽幅震荡,离上市以来的最低点1665较近。周五成交量大幅放大,订货量也大幅减少,显示资金离场及空头获利了结。基本面上由于供应方面稳定,下游需求未见明显增加的情况下,现货价格稳定。下游企业基本保持随买随用态度,上游企业也比较现实,未有抬高报价行为。操作上,目前价格接近1665-1897宽幅震荡范围的下边,继续做空不是很明智,周五的k线也有止跌回升迹象,少量参与做多是可以考虑的。长线上,镓产量有限,适当长期投资也是可以考虑的。

责任编辑:四笔

如需了解更多信息,请登录中国有色网:www.bekwai.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。